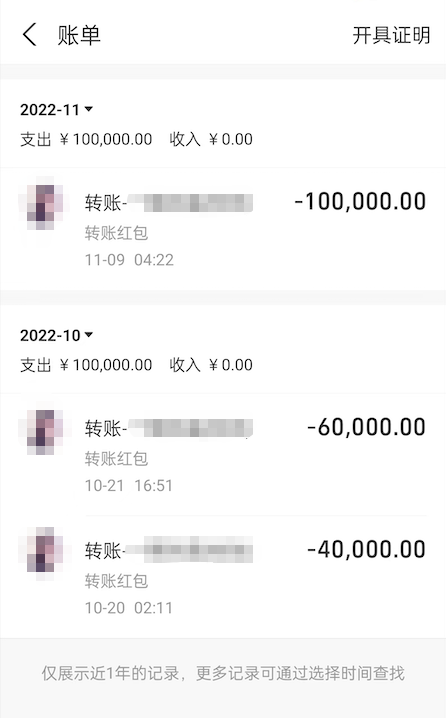

2022年10月-11月借给被执行人 20 万元,对方说是临时周转,1 周内还清

核心摘要

核心摘要2022年10-11月,我分三次借给同事兼老乡20万元。他说是『临时周转』,实际上是用我的钱去还别人的债。三次转账步步踩坑,而且我忽略了支付宝风险提示!

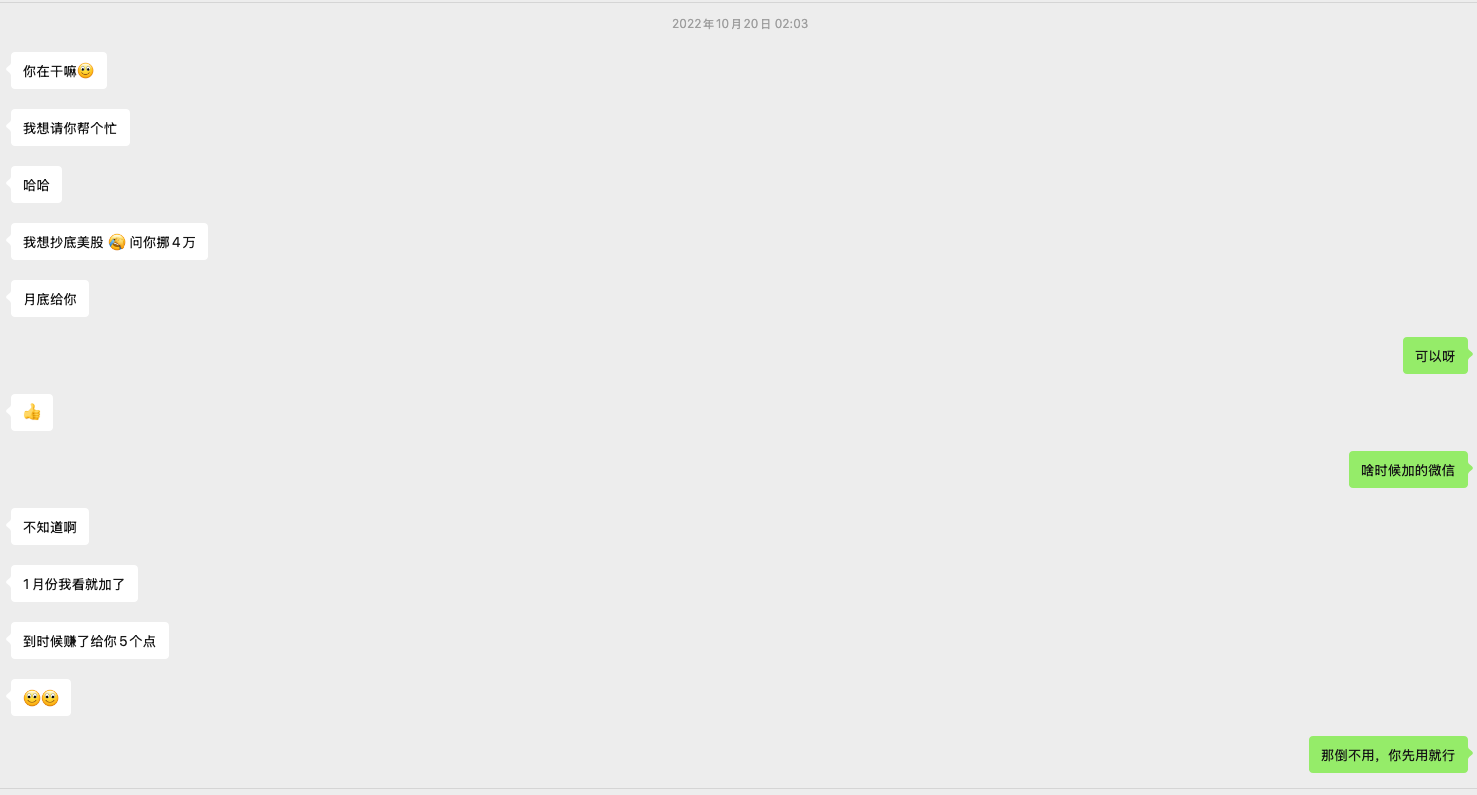

第一次借款:4万元(2022年10月20日)

同事说急需用钱,一周内还清。因为是老乡,我没多问就直接支付宝转了4万元。

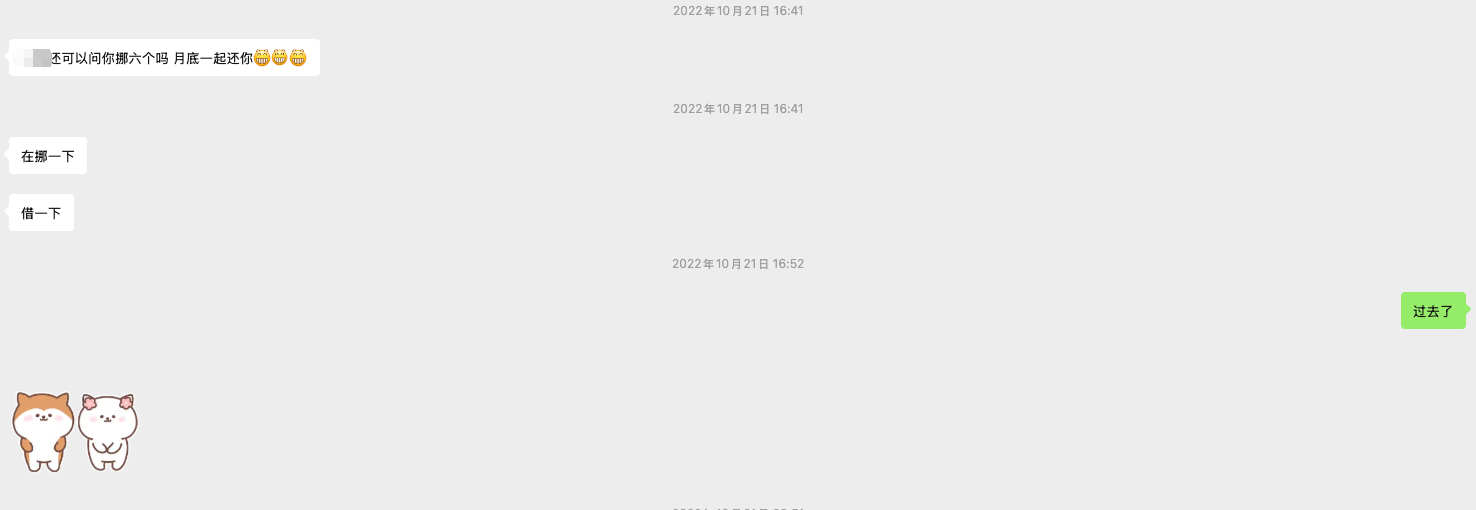

第二次借款:6万元(2022年10月中下旬)

第一笔钱还没还,他又说还需要6万元周转。我心想"帮人帮到底",又转了6万元。

风险信号已出现: 我碍于情面没问他要,反而借了更多钱。脑子进水了。

第一个还款日到期(2022年10月底)

约定的还款日到了,他一分没还,也没解释。我因为"老乡情面",同意再宽限一个月。

这是重大失误:借钱不还就应该立即警觉,而不是继续相信。

第三次借款:10万元(2022年11月9日)

最严重的错误:转账时支付宝已经弹出"对方账户异常"的风险提示,但我以为是系统误报,还是转了10万元。

后来才发现:

- 他当时已经欠了很多人钱

- 我的钱被他立刻转给别人"拆东墙补西墙"

- 所谓的"周转"完全是谎言

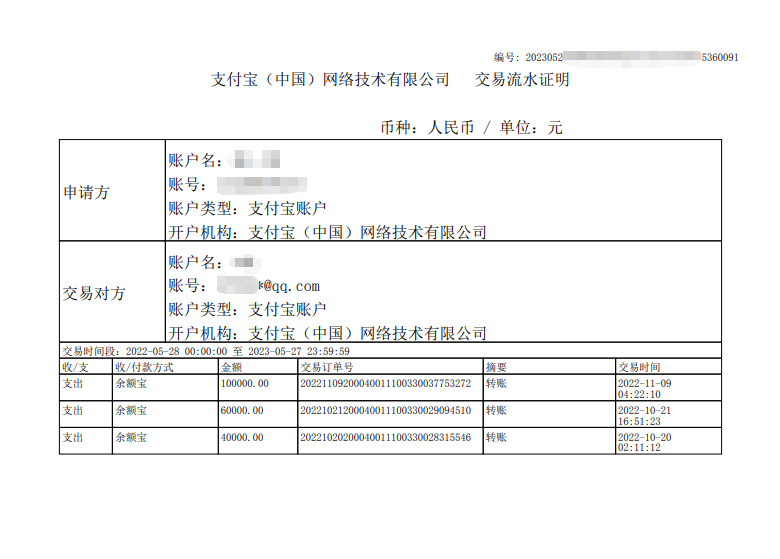

借款证据汇总

三次转账都有完整的支付宝记录,这些电子凭证后来成了法庭上的关键证据:

重要提示:支付宝、微信转账记录在法律上等同于借条,一定要保存好!

都是我的错,这次事件我总结了教训

1. 关系再好,证据不能少

- 一定要做的:转账时备注"借款",保存截图

- 最好要做的:签个简单借条,写明金额、利息、还款日

- 千万不要:只有口头约定,没有书面证据

2. 不问用途,风险自负

- 正确做法:问清楚"这钱具体用来做什么?"

- 危险信号:对方含糊其辞,或者说"你别管了"

- 事后验证:后来查看他支付宝流水,发现钱都转给了不同的人

3. 心软一次,损失更多

- 第一次没按期还款,我就该停止借款

- 因为"不好意思催",导致损失从4万变成20万

- 情感用事是民间借贷的最大风险

4. 系统警告,必须重视

- 支付宝的风险提示不是随便出现的

- 如果系统提示"账户异常",99%有问题

- 宁愿得罪人,也不要冒损失钱财的风险

支付宝转账记录能当证据吗?

能! 电子转账记录(支付宝、微信、网银)在法律上都是有效证据。法院审理时,会结合转账记录、聊天记录等综合判断。

建议:转账时在备注里写明"借款给XX",这样证据更清晰。

借钱时没说用途,有问题吗?

虽然没有法律强制要求,但问清用途很重要:

- 如果对方骗你说看病,实际去赌博,可能构成诈骗

- 如果改变借款用途,你可以要求提前还款

- 知道用途有助于判断对方的还款能力

朋友借钱不还,怎么开口?

试试这样说:

- "最近手头紧,上次借的钱能不能先还一部分?"

- "我们写个还款计划吧,每月还多少,这样大家都清楚"

- "如果实在困难,我们去公证处做个调解?"

关键:早点开口,越拖越难要。

借条怎么写才规范?

一个规范的借条应该包括:

- 借款人、出借人全名和身份证号

- 借款金额(大写和小写)

- 借款日期和还款日期

- 利息约定(年利率不超过LPR4倍)

- 借款用途

- 双方签字和日期

模板:"今借到XXX人民币XX元整(¥XX),用于XX,于X年X月X日前还清。借款人:XXX"

免责声明:本站为个人真实维权经历记录,所有内容仅用于经验分享,不构成法律意见、诉讼指导或操作建议。任何维权行为请通过人民法院在线服务网

本文作者:寻债记

最后更新时间:2026年04月01日19时11分10秒